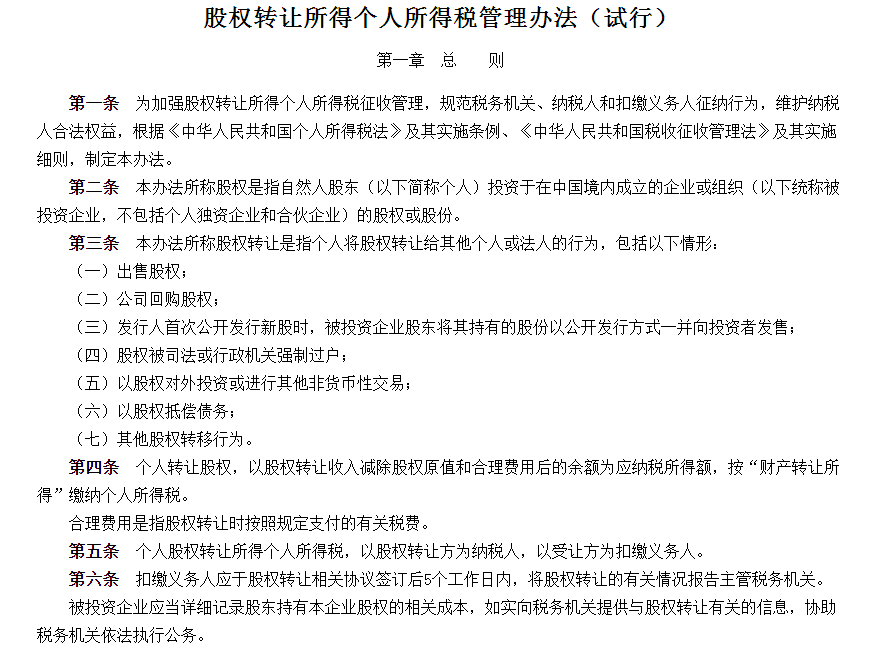

首先印花税是必交的:无论您是法人组织转让还是自然人股东转让,这个税种是不可避免的,交易双方均需按交易金额的万分之五缴纳印花税。

其次缴纳所得税,这里分为企业法人和自然人股东两种:

法人股东:一般为企业组织所以不用在转让时缴纳企业所得税,只需要将此增值的部分并入该企业当期利润中,进行核算整体的应纳税所得额即可。

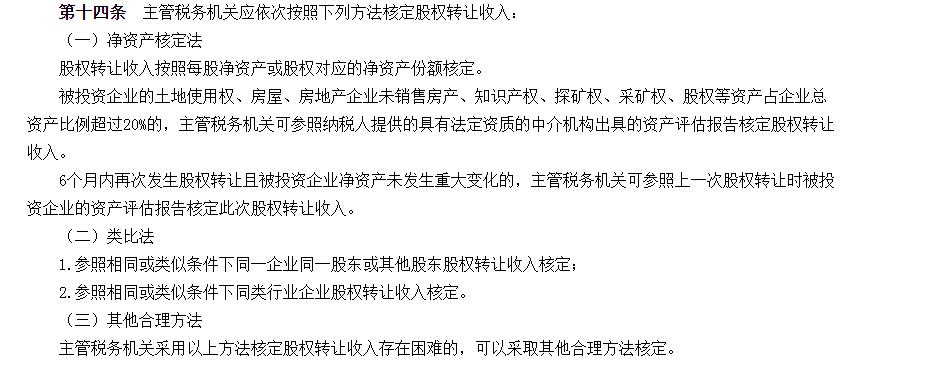

自然人股东:在这块一般来说就是需要进行计算了,一般来说是你的(转让价-原始出资-相关税费)*20%,在这里这里的转让价格不能低于公司净资产,如果你高于,税局不管,如果你平价转,税务局基本上就会看你三种条件:第一你转让协议上个月的未分配利润,第二转让日的上三年的财务报表,第三看你账面上有无房产、无形资产的增值,以及长期股权投资的增值,这些资产如果占至总资产的20%以上的话,那么需要资产评估机构出具评估报告,税务局会根据这个评估的价值作为资产加项的依据。第四看你财务报表其他有关科目,例如其他应收款,这个是怕你将收入进行转移确认;预收账款,这个是怕你不确认收入,等等情况,需要引起足够的重视。

当然你也可以折价处理,但是折价处理的话,你需要是国家规定的允许折价转让的范围,比如你转让的是你直系亲属,有证明就可以。参考下图

也就是说,在税收实务中,税局一般就是按照净资产核定法对股权转让收入是否明显偏低进行判断的,也就是说自然人股东申报的股权转让收入要小于企业净资产金额*股权转让比例。如果股权转让收入低于其所对应的净资产份额,则税务机关无法判断股东之间是否符合真正的平价转让,或者存在其他阴阳合同以及其他逃避税款的目的,需要企业提供证据证明该低价转让股权的行为具有正当理由,否则就会通过核定的方式对自然人股东的股权转让收入进行核定了。