暂估小知识

暂估是指按照现行会计准则实质重于形式、重要性以及谨慎性的质量要求,在具体的会计业务处理中,一种与预计负债不完全相同的业务。

按照现行会计准则实质重于形式、重要性以及谨慎性的质量要求,在具体的会计业务处理中,一种与预计负债不完全相同的业务即暂估行为出现了。这样的业务主要是由于相关的经济业务已经发生,但原始票据没有及时收到或者相关结算滞后,产生了资产的增加或者经济利益的流出。在现实工作当中,还表现为管理的脱节,比如采购部门、工程管理部门及其他相关部门没有及时取得会计所要求的原始票据,导致一种不确定行为的发生,或者一些供应商或者客户有着自己特别的处理要求,不开具发票。对于暂估业务,一般的会计处理就是在当月进行暂估核算。简称暂估。

上海宏达公司的张会计最近有了一个困扰,因为公司业务问题经常涉及到暂估的业务,但是因为公司用的是T3软件,没有办法进行部分暂估,现在仓管主管要求小张对以后的暂估业务进行来多少票就暂估多少,即要求部分暂估。小张本来想对主管说T3实现不了这个功能,需要换软件才能实现,这时小李对他说,T3有一种暂估方式可以实现部分暂估,下面就是具体的业务场景。

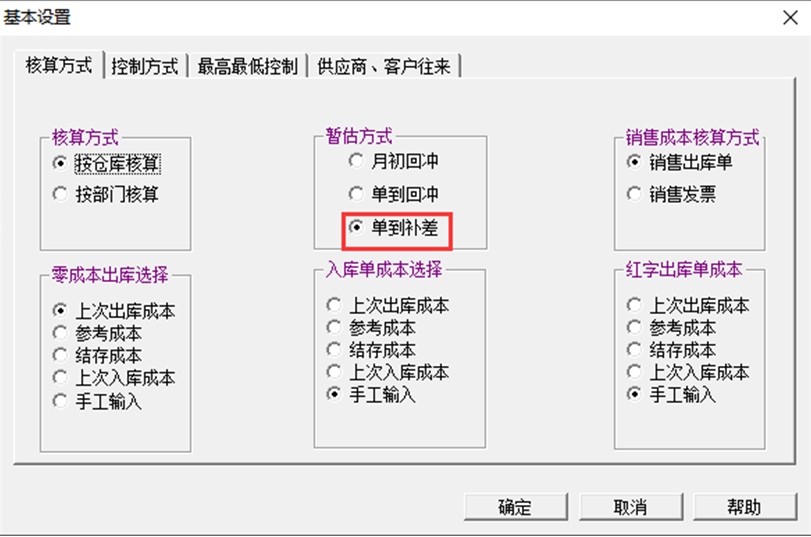

首先依次点击核算----核算业务范围设置,选择暂估方式为单到补差,T3只有这一个暂估方式支持部分暂估。

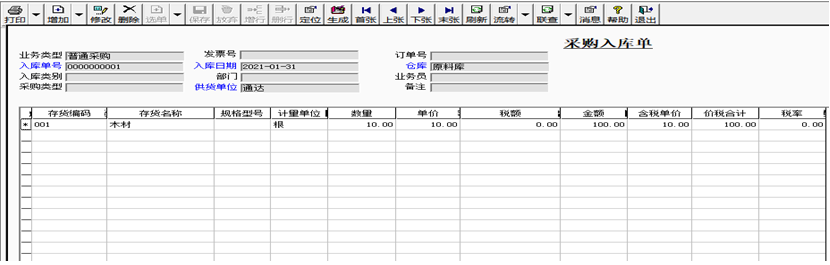

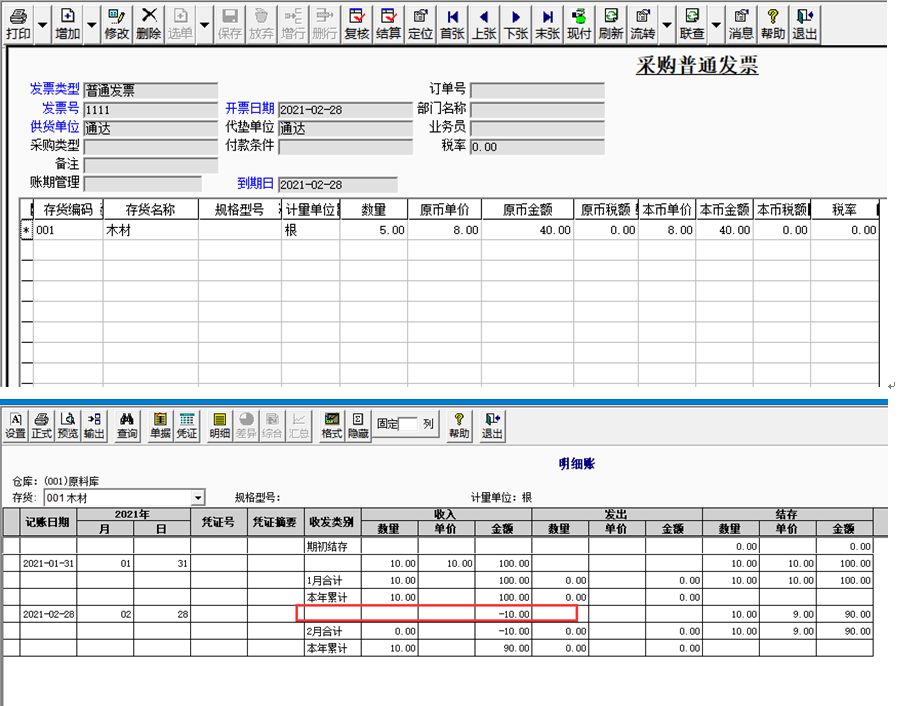

进入采购模块,在1月份做一张采购入库单,材料为10,单价为10。将模块进行结账,进入下一个月。

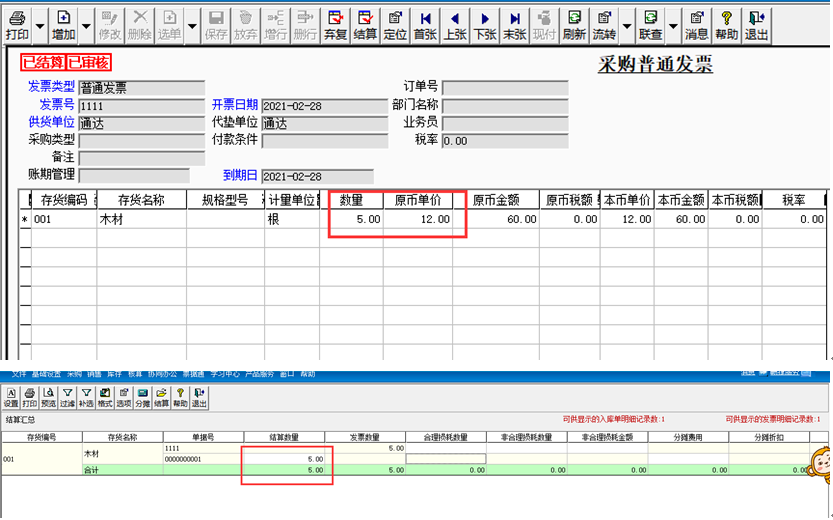

在2月来了一张数量为5,单价为12的发票,这时选择手工结算,将入库单结算数量改为5。

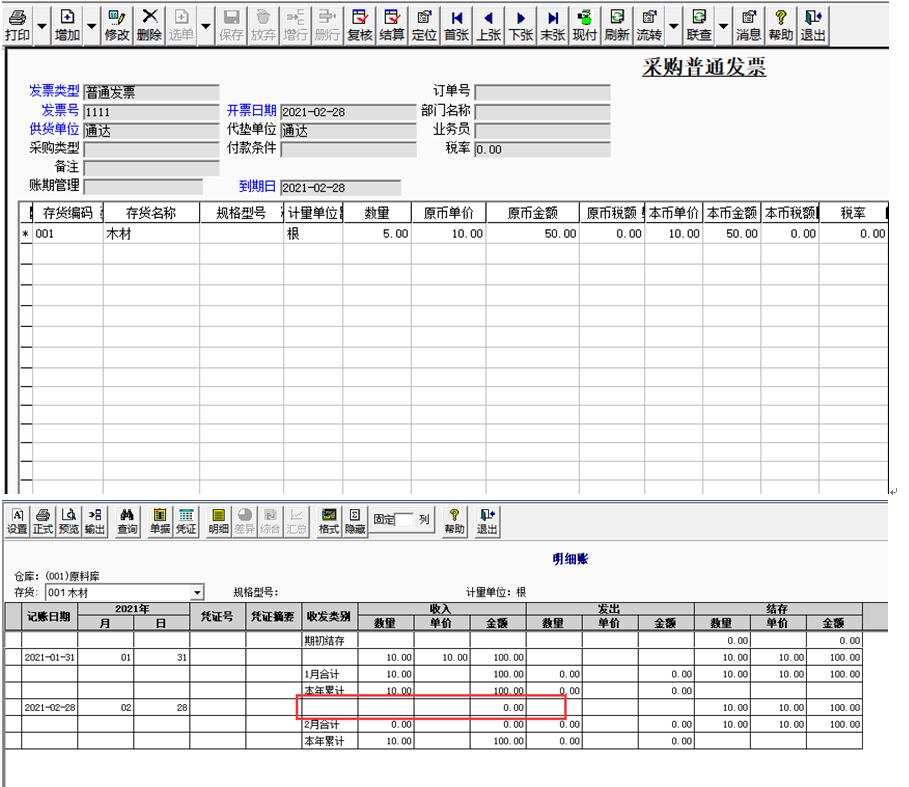

进入核算模块,进入暂估成本处理可以看到一条数量为5的记录,对此条记录进行处理,进入存货明细账查询。可以看到在2月生成一条数量为0,金额为10的记录,刚好是部分暂估数量的总价的差额。

当发票单据价格和入库单相同还有比入库单低时,明细账的记录又是什么呢

可以看到,在明细账记录里都是对应生成一张入库调整单,调整的是部分暂估数量金额的差额,并不会生成红蓝回冲单,这就是T3一种可以支持部分暂估的特殊暂估方式。